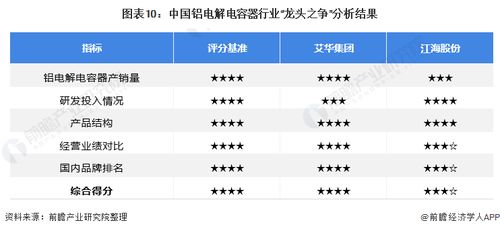

近年來,中國鋁電解電容器行業(yè)在消費電子、工業(yè)控制、新能源汽車等領(lǐng)域需求拉動下保持穩(wěn)健增長。2021年,行業(yè)競爭格局進一步向龍頭企業(yè)集中,其中艾華集團與江海股份作為行業(yè)雙雄,在技術(shù)路線、市場布局和資本戰(zhàn)略上展現(xiàn)出不同的競爭優(yōu)勢。本文從產(chǎn)能規(guī)模、產(chǎn)品結(jié)構(gòu)、客戶資源和財務(wù)表現(xiàn)多維度對兩家企業(yè)進行對比分析,為投資者提供參考。

一、產(chǎn)能規(guī)模與區(qū)域布局

艾華集團以湖南益陽為生產(chǎn)基地,2021年產(chǎn)能約90億只,通過智能化改造提升生產(chǎn)效率,其“小型化、低阻抗、長壽命”產(chǎn)品在消費電子領(lǐng)域占據(jù)優(yōu)勢。江海股份總部位于江蘇南通,年產(chǎn)能約110億只,依托長三角區(qū)位優(yōu)勢,重點布局工業(yè)控制、新能源及汽車電子市場,其工業(yè)類電容器毛利率顯著高于消費類。

二、產(chǎn)品結(jié)構(gòu)與技術(shù)路線

艾華集團專注于鋁電解電容器全系列產(chǎn)品,在LED照明、電源適配器等市場具有較高滲透率,并持續(xù)投入固態(tài)電容研發(fā)。江海股份則堅持“工業(yè)電容為主、消費電容為輔”的策略,其牛角型、螺栓型電容在光伏逆變器、工業(yè)電源等領(lǐng)域技術(shù)壁壘較高,同時布局薄膜電容、超級電容等多元化產(chǎn)品線。

三、客戶資源與市場定位

艾華集團客戶以國內(nèi)家電企業(yè)(如格力、海爾)和電源廠商為主,海外市場占比約30%,通過成本控制保持價格競爭力。江海股份深度綁定華為、陽光電源等工業(yè)客戶,海外收入占比超40%,且積極拓展特斯拉、比亞迪等新能源汽車客戶,產(chǎn)品附加值較高。

四、財務(wù)表現(xiàn)與投資價值

2021年,艾華集團營收約32億元,凈利潤4.1億元,凈資產(chǎn)收益率(ROE)達(dá)15%;江海股份營收約38億元,凈利潤5.2億元,ROE為18%。從估值角度看,艾華集團市盈率(PE)約25倍,適合穩(wěn)健型投資者;江海股份PE約30倍,但受益于新能源賽道高景氣度,成長性更受市場青睞。

五、風(fēng)險提示與投資建議

投資者需關(guān)注原材料鋁箔價格波動、下游需求周期性變化及技術(shù)迭代風(fēng)險。綜合而言,艾華集團適合偏好穩(wěn)定現(xiàn)金流和分紅的投資者;江海股份在新能源領(lǐng)域的先發(fā)優(yōu)勢明顯,更適合追求成長性的中長期布局。建議結(jié)合行業(yè)景氣度與自身風(fēng)險承受能力動態(tài)配置。